ホーム > ≪オンライン広報≫広報かのや > 注目記事 > 物価高騰にともなう税制改正のお知らせ

更新日:2025年12月17日

ここから本文です。

物価高騰にともなう税制改正のお知らせ

令和8年度申告分(令和7年分)からの主な税制改正によって、物価上昇局面における税負担の調整及び就業調整対策の観点から、所得税の「基礎控除」や「給与所得控除」等の控除額の見直しが実施され、大学生年代の子等に関する特別控除(特定親族特別控除)が創設されました。

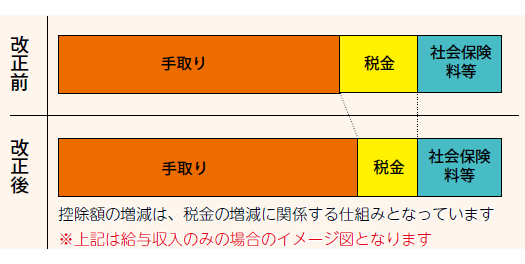

One Point!≪控除の見直しがなんで物価高騰対策??≫

所得税や住民税の計算では、控除額が増えると税金が下がる仕組みとなっています。税負担が軽減した

分は手取りが増えることになるので、消費に充てるなど、物価高騰対策の一つになります。税制改正の効

果を適切に受けるために、期限までに申告しましょう。

1.給与所得控除の見直し

物価上昇への配慮とともに、就業調整にも対応するとの観点から最低保障額を55万円から65万円に10万円引き上げます。

※給与収入が190 万円を超える区分の改正はありません。

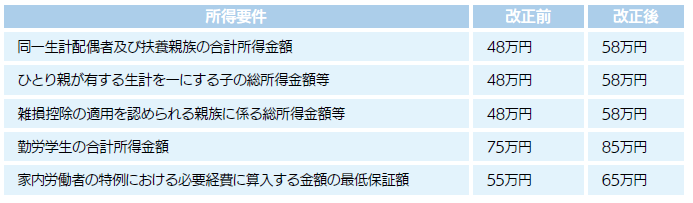

2.各種扶養控除等に係る所得要件の引き上げ

令和7年1月1日から12月31日までの収入を基礎とする令和8年度の個人住民税から、各種扶養控除等の適用を受ける場合における所得要件額が10万円引き上げられます。

3.大学生年代の子等に関する特別控除(特定親族特別控除)創設

令和8年度から、合計所得金額が58 万円を超える19 歳から23 歳未満の親族がいる場合に、納税義務者が受けられる控除額が当該親族の合計所得金額に応じて逓減していく仕組みが設けられます。

4.基礎控除の見直し(所得税のみ)

物価動向を勘案し最高48 万円から10 万円(20%程度)引き上げて最高58 万円にしたうえで、低~中所得者の税負担に考慮し、所得階層ごとに最高37 万円の控除額の上乗せを行います。

個人住民税申告の電子化についてお知らせ

令和8 年度申告分(令和7 年中の収入に対する申告分)から、個人住民税申告の電子化が開始されます。

スマートフォンやパソコンから、マイナンバーカードを利用して、eLTAX(エルタックス)のホームページおよびマイナポータルを経由して、個人住民税の申告手続きが開始される予定です。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

- かのやばら祭り2026春大盛況‼

- 国民健康保険税・後期高齢者医療保険料に「子ども・子育て支援金分」が追加されます

- 鹿屋市職員募集

- かのや生活応援券

- 情報発信を強化します!!

- 鹿屋市職員募集

- かのやばら祭り2026春

- 物価高騰対策を実施します

- 鹿屋市議会議員選挙

- 令和8年度市民講座生を募集

- ありがとう、鶴峰小学校

- 共に創る学校の未来

- 市職員給与の仕組みなどについてお知らせします

- 新しい民生委員・児童委員、主任児童委員を紹介します

- 中西 茂 鹿屋市長退任

- 新市長就任

- 令和6年度決算

- 令和8年鹿屋市二十歳のつどい

- 新春のごあいさつ

- 年男・年女特集

- 2025年を振り返る

- 鹿屋市長選挙

- 物価高騰にともなう税制改正のお知らせ

- 市民税・県民税・森林環境税の申告を受け付けます!

- ばらのまちかのやフォトコンテスト2025

- ふるさと納税が活用されている事業の一部を紹介します!

- 鹿屋市野里運動公園

- 共進会に懸ける

- 11月は各地域で農業祭が開催されます

- 新たな国際交流員ワン・ジョナサン

- 理想の商品開発私たちがお手伝いします。

鹿屋市

〒893-8501鹿児島県鹿屋市共栄町20番1号

TEL:0994-43-2111

FAX:0994-42-2001

Copyright © Kanoya City. All rights reserved.