ホーム > ≪オンライン広報≫広報かのや > 注目記事 > 令和6年度決算

更新日:2026年1月21日

ここから本文です。

令和6年度決算

令和6年度一般会計・特別会計及び企業会計の決算が、市議会12月定例会で承認されました。皆さんに納めていただいた税金や国・県からの補助金などが、どのように使われたのかをお知らせします。

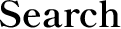

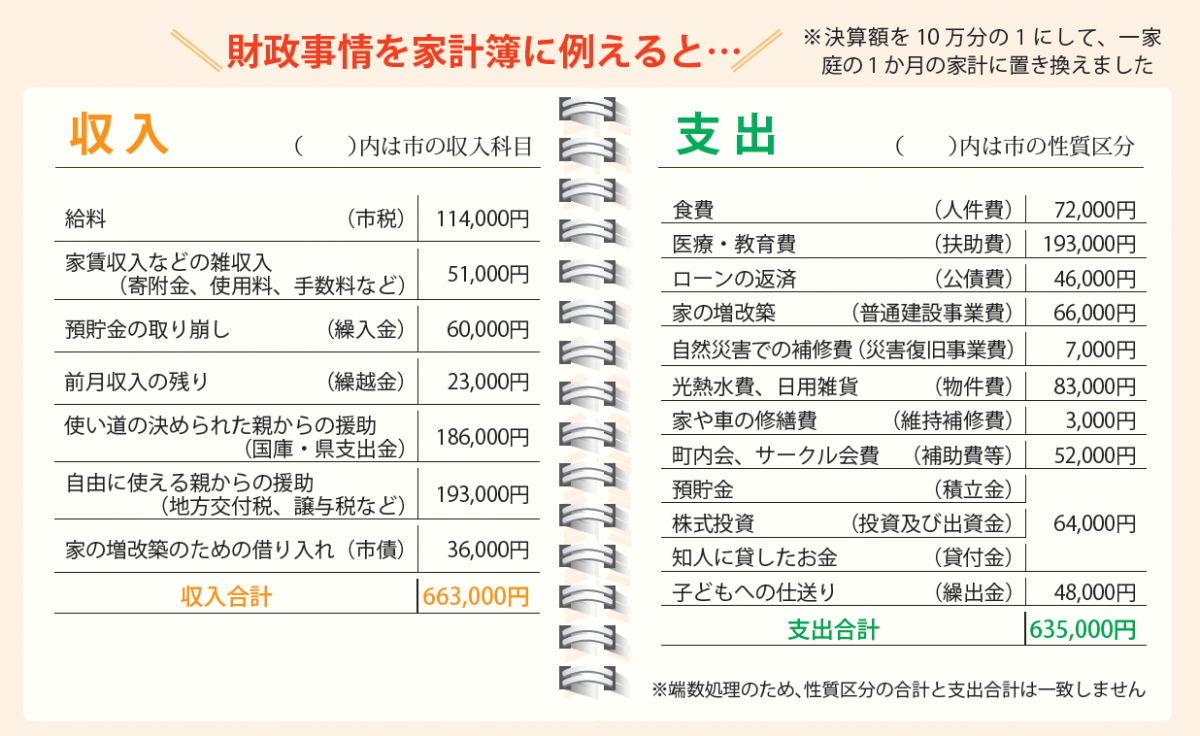

01.一般会計歳入

歳入は、定額減税の実施に伴う市税の減収や「新型コロナウイルス感染症対応地方創生臨時交付金」、「社会資本整備交付金」などの国庫支出金のほか、ふるさと納税の寄附金などが減少した一方、地域の実情に応じて交付された「地方交付税」や、定額減税による市税の減収等を補填する「地方特例交付金」などが増加となりました。

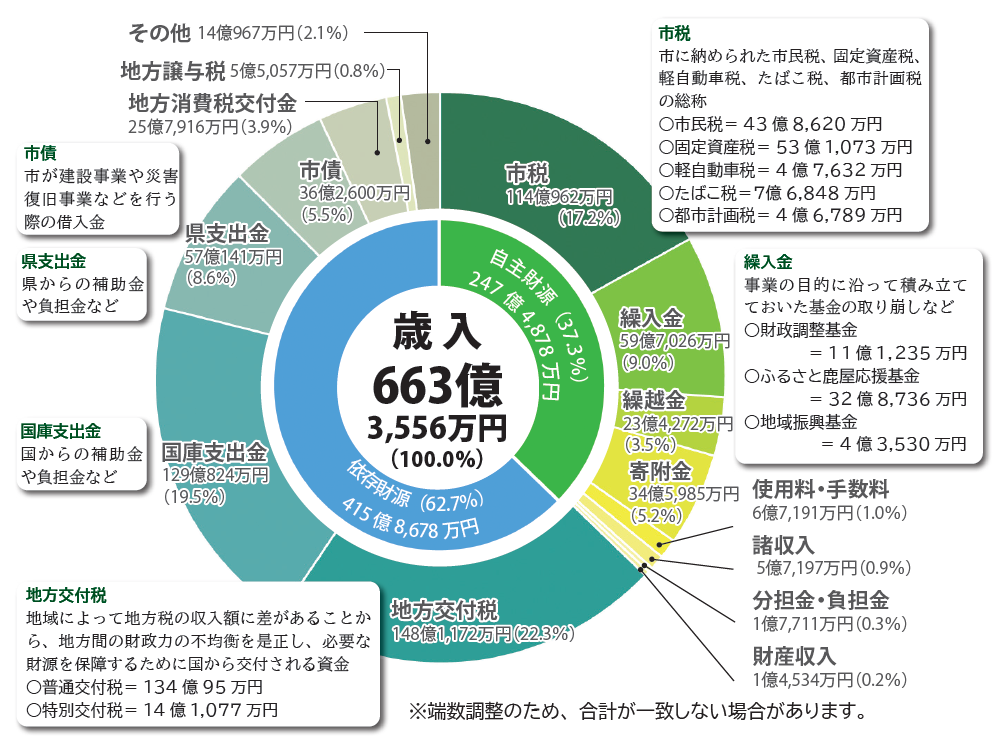

02.一般会計歳出

歳出は、エネルギー・食料品価格等の物価高騰への対応として、「低所得者支援及び定額減税補足給付金事業」や「保育所等給食支援事業」、「地域公共交通等燃料価格高騰対策支援事業」などによる市民や事業者への支援に取り組みました。また、市民と行政の協働によるまちづくりの指針となる「第3次鹿屋市総合計画」の策定をはじめ、小・中学校の給食費の全額を支援する「学校給食費負担軽減事業」や、妊産婦の産後支援の充実を図るため、宿泊型に加えて日帰り型も対象とした「産後ケア事業」、地域住民の複合化・複雑化した課題に関係支援機関と連携して一体的に対応する「重層的支援体制整備事業」などを実施しました。

このほか、国が推進する税や福祉等の業務に係る情報システムの標準化・共通化に向けた「ガバメントクラウド移行事業」や太陽光発電設備・太陽熱温水設備を導入した「湯遊ランドあいら施設整備事業」、サッカー場やテニスコート等を備え、各種大会の開催やスポーツ合宿の誘致による交流促進が期待される「野里運動施設の整備」などにも取り組みました。

様々な税金の使われ方

都市計画税の使われ方

都市計画税は、都市計画法に基づいて行う都市計画事業、又は土地区画整理法に基づいて行う土地区画整理事業の費用に充てるため、都市計画区域内の土地や家屋の所有者に対して課税される目的税です。現在実施中の都市計画事業の財源の一部として活用しているほか、過去に実施した公共下水道整備事業等に係る市債の償還金として活用しています。

- 都市計画税:4億6,789万円

地方消費税増収分の使われ方

平成26年4月及び令和元年10月に消費税率(国・地方)が引き上げられたことに伴い、地方消費税交付金の増収分は、その使い道を明確化し、社会保障に要する経費に充てるものとされています。令和6年度の地方消費税交付金のうち引上げ分は、子ども医療費助成や幼稚園・保育所等給付費など子育て支援に関する事業の財源の一部として活用しています。

- 地方消費税交付金の引き上げ分:14億2,262万円

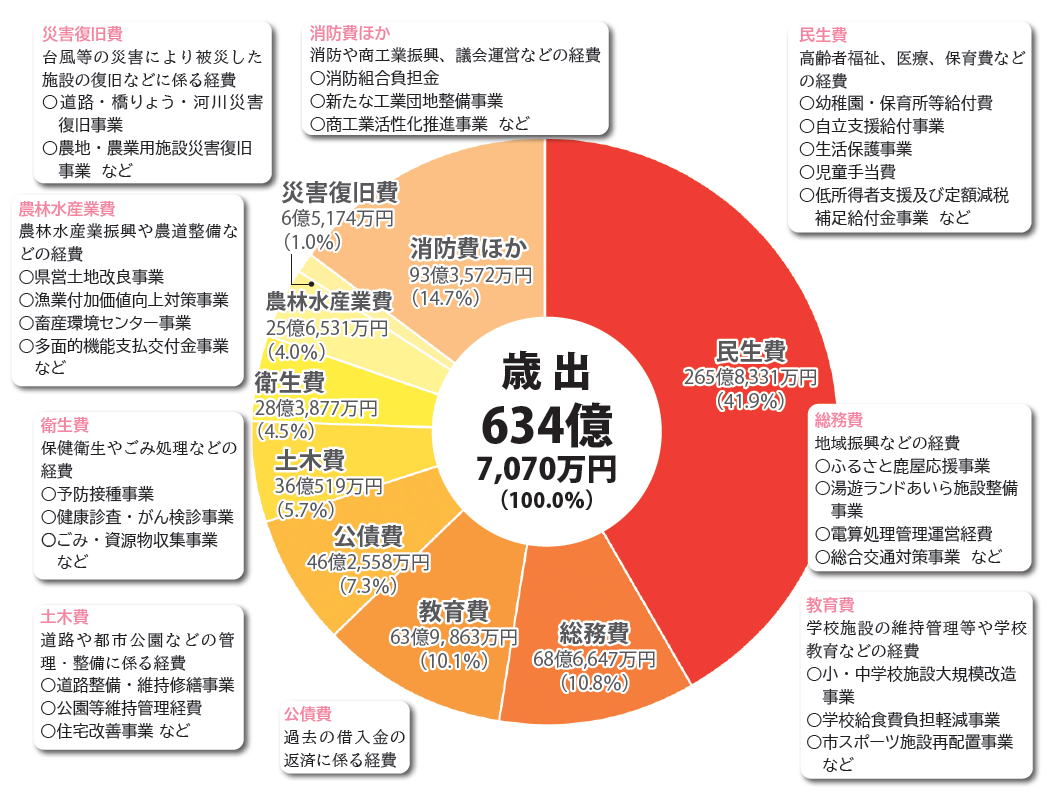

一般会計歳出決算の性質別内訳

03.特別会計と企業会計

市の会計には、一般会計とは別に特定の収入で特定の支出を賄う「特別会計」と「企業会計」があります。

特別会計と企業会計は、事業の収支を明確にするため、それぞれの会計で決算が行われており、本市では右表の事業が該当します。

- 特別会計及び企業会計の決算

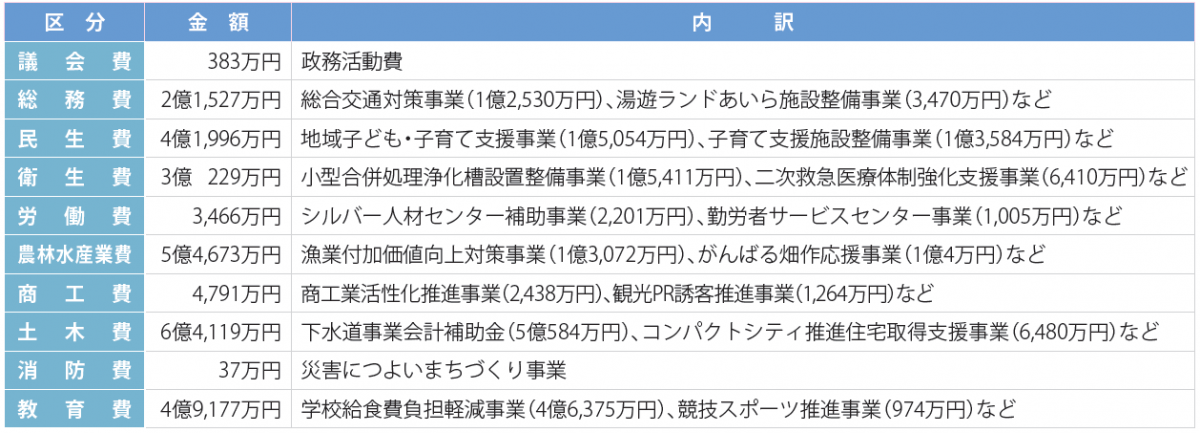

04.補助金の状況

令和6年度一般会計における補助金の歳出決算額は27億398万円で、次の事業等に支出されています。

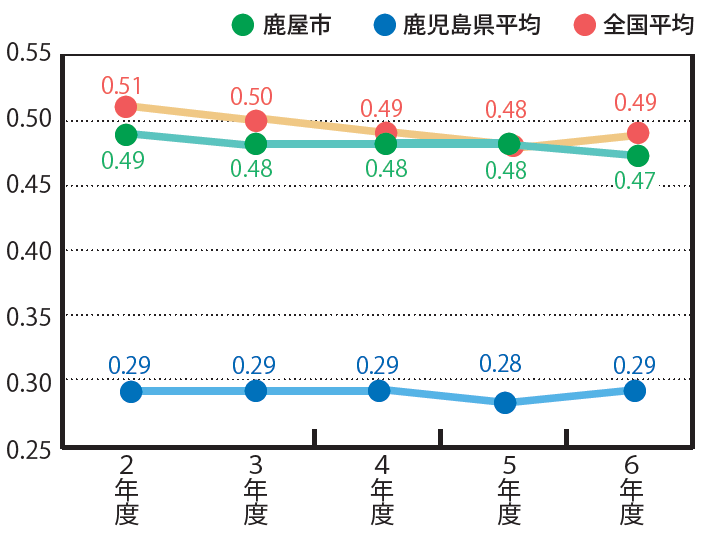

05.財政力指数:0.47%

地方公共団体の財政力を判断する指標で、「基本的な財政運営を行うための経費」を「市税などの独自の収入」でどれだけ賄えているかを示す数字です。

一般的に「1」に近いほど、さらに「1」を超えるほど財政力が強いとされています。

令和6年度の全国平均が0.49%、県平均が0.29%、本市は0.47%で全国平均とほぼ同じ財政力です。

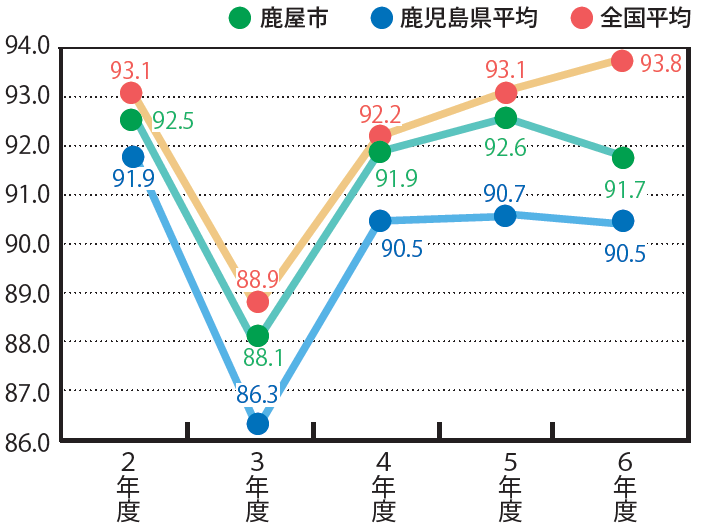

06.経常収支比率:91.7%

財政構造の弾力性を判断する指標で、人件費・扶助費のように毎年度経常的に支出される経費に充当された一般財源の額が、地方税・普通交付税のように毎年度経常的に収入される一般財源等の額に占める割合です。比率が低いほど政策的・臨時的にお金を支出する余裕のある状態を示します。令和6年度の全国平均が93.8%、県平均が90.5%、本市は91.7%となっています。

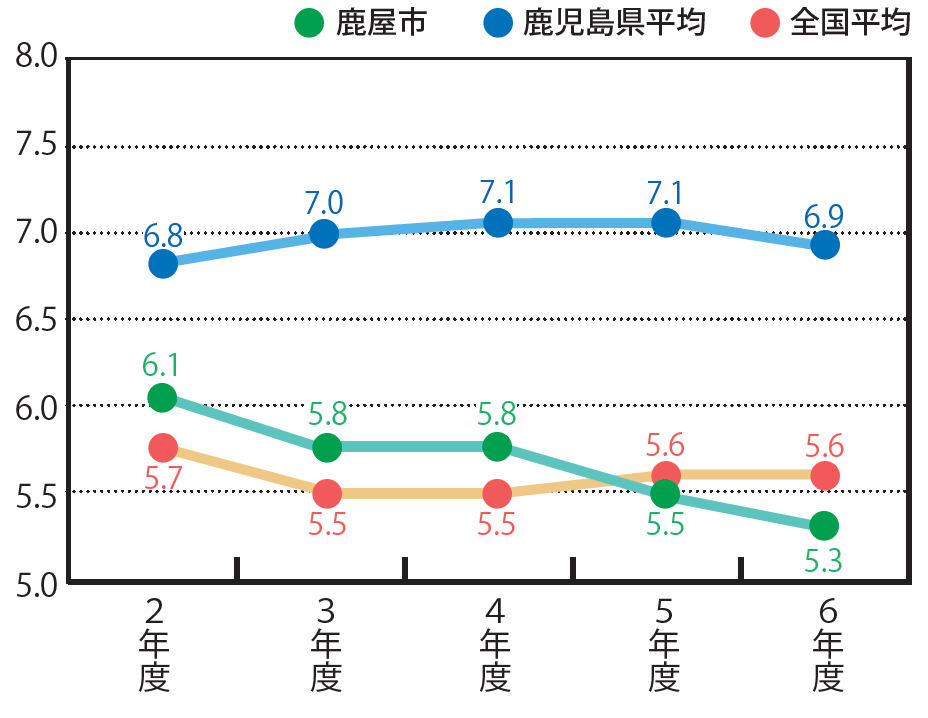

07.実質公債費比率:5.3%

借入金の返済額等の大きさから、資金繰りの危険度を図る指標です。家計に例えると、年収に対する借金返済額の割合で、数値が低いほど財政状況は健全であるといえます。

令和6年度の全国平均が5.6%、県平均が6.9%、本市は5.3%となっています。

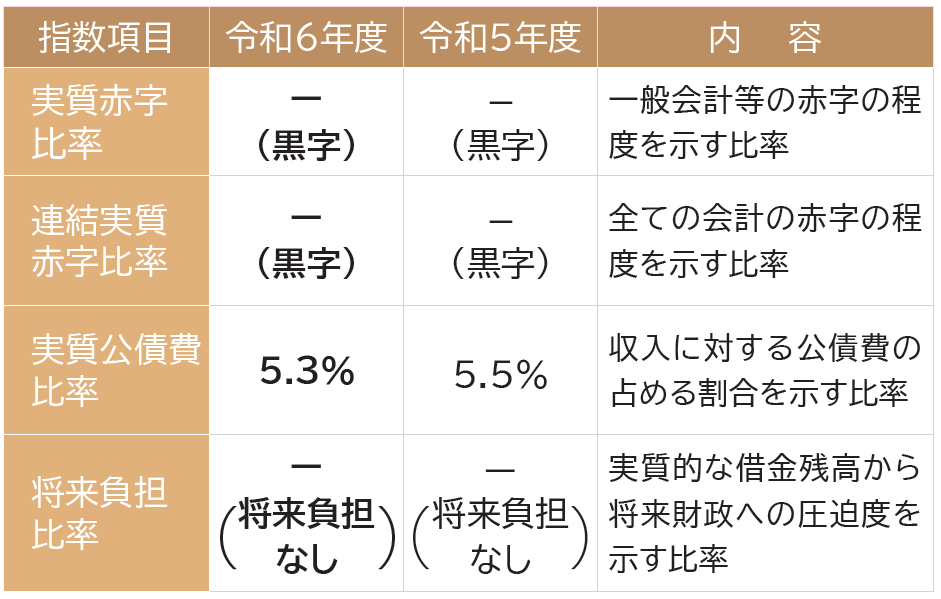

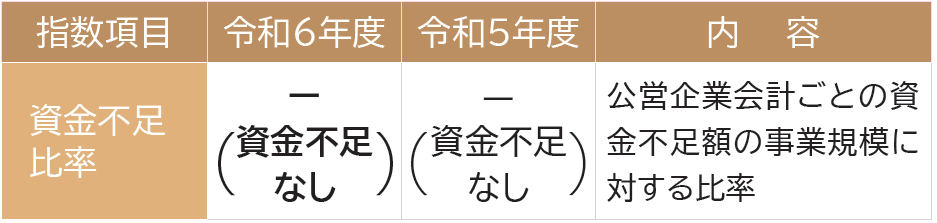

08.健全化判断比率&資金不足比率

地方公共団体の財政を適正に運営することを目的とした財政健全化法に基づき、「健全化判断比率」と公営企業の「資金不足比率」を公表します。令和6年度は、いずれも国の定める基準を下回っており、本市の財政は健全な状態にあるといえます。

- 健全化判断比率

- 資金不足比率

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

- かのやばら祭り2026春大盛況‼

- 国民健康保険税・後期高齢者医療保険料に「子ども・子育て支援金分」が追加されます

- 鹿屋市職員募集

- かのや生活応援券

- 情報発信を強化します!!

- 鹿屋市職員募集

- かのやばら祭り2026春

- 物価高騰対策を実施します

- 鹿屋市議会議員選挙

- 令和8年度市民講座生を募集

- ありがとう、鶴峰小学校

- 共に創る学校の未来

- 市職員給与の仕組みなどについてお知らせします

- 新しい民生委員・児童委員、主任児童委員を紹介します

- 中西 茂 鹿屋市長退任

- 新市長就任

- 令和6年度決算

- 令和8年鹿屋市二十歳のつどい

- 新春のごあいさつ

- 年男・年女特集

- 2025年を振り返る

- 鹿屋市長選挙

- 物価高騰にともなう税制改正のお知らせ

- 市民税・県民税・森林環境税の申告を受け付けます!

- ばらのまちかのやフォトコンテスト2025

- ふるさと納税が活用されている事業の一部を紹介します!

- 鹿屋市野里運動公園

- 共進会に懸ける

- 11月は各地域で農業祭が開催されます

- 新たな国際交流員ワン・ジョナサン

- 理想の商品開発私たちがお手伝いします。

鹿屋市

〒893-8501鹿児島県鹿屋市共栄町20番1号

TEL:0994-43-2111

FAX:0994-42-2001

Copyright © Kanoya City. All rights reserved.