文字サイズ

文字サイズ

ホーム > 暮らし・手続き > 税金 > 各種税金 > 市民税・県民税・森林環境税 > 各年度の主な税制改正 > 平成31年度(平成30年分)申告からの主な税制改正

ホーム > 暮らし・手続き > 税金 > 各種税金 > 市民税・県民税・森林環境税 > 各年度の主な税制改正 > 平成31年度(平成30年分)申告からの主な税制改正

更新日:2025年2月12日

ここから本文です。

平成31年度(平成30年分)申告からの主な税制改正

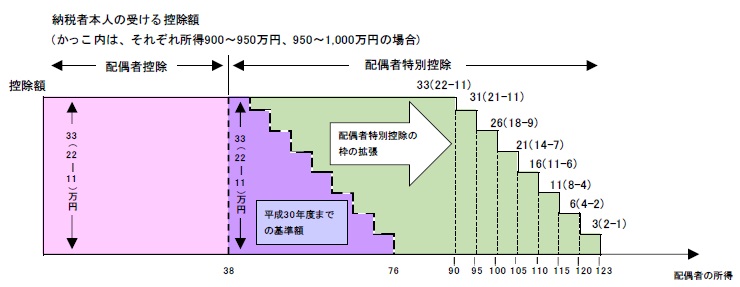

配偶者控除および配偶者特別控除の改正

税制改正により、配偶者控除及び配偶者特別控除の取扱いが変更されることとなりました。

改正が適用される時期

平成30年1月以降の所得に適用され、平成31年度の市民税・県民税から反映されます。

改正内容

- 配偶者控除

納税者本人(扶養する人)に所得制限が設けられ、年間の合計所得額が900万円を超えると控除額が減少し、1,000万円を超える場合は適用できません。

(改正前:納税者本人の合計所得金額の制限無) - 配偶者特別控除

対象となる配偶者の合計所得金額の範囲が38万円超123万円以下と拡張されました。

(改正前:38万円超76万円未満)

但し、納税者本人(扶養する人)の所得制限も改正され、合計所得金額が900万円を超えると控除額が減少し、1,000万円を超える場合は適用できません。

(改正前:納税者本人の合計所得金額が1,000万円以下に限る)

具体的な控除額は下記のとおりです。

平成31年度(平成30年分)からの税制改正について

改正後の配偶者控除額及び配偶者特別控除額の一覧表(市民税・県民税)

| 配偶者の合計所得金額 | 納税者本人の合計所得金額 (給与所得だけの場合の給与等の収入金額) |

【参考】 配偶者の収入が給与所得だけの場合の配偶者の給与等の収入金額 |

|||||

|---|---|---|---|---|---|---|---|

| 900万円以下 (1,120万円以下) |

900万円超 950万円以下 (1,120万円超 1,170万円以下) |

950万円超 1,000万円以下 (1,170万円超 1,220万円以下) |

1,000万円超 (1,220万円超) |

||||

| 配偶者控除 | 38万円以下 | 配偶者が70歳未満 | 33万円 | 22万円 | 11万円 | 対象外 | 1,030,000円以下 |

| 配偶者が70歳以上 | 38万円 | 26万円 | 13万円 | ||||

| 配偶者特別控除 | 38万円超 90万円以下 | 33万円 | 22万円 | 11万円 | 1,030,000円超 1,550,000円以下 |

||

| 90万円超 95万円以下 | 31万円 | 21万円 | 11万円 | 1,550,000円超 1,600,000円以下 |

|||

| 95万円超 100万円以下 | 26万円 | 18万円 | 9万円 | 1,600,000円超 1,667,999円以下 |

|||

| 100万円超 105万円以下 | 21万円 | 14万円 | 7万円 | 1,667,999円超 1,751,999円以下 |

|||

| 105万円超 110万円以下 | 16万円 | 11万円 | 6万円 | 1,751,999円超 1,831,999円以下 |

|||

| 110万円超 115万円以下 | 11万円 | 8万円 | 4万円 | 1,831,999円超 1,903,999円以下 |

|||

| 115万円超 120万円以下 | 6万円 | 4万円 | 2万円 | 1,903,999円超 1,971,999円以下 |

|||

| 120万円超 123万円以下 | 3万円 | 2万円 | 1万円 | 1,971,999円超 2,015,999円以下 |

|||

| 123万円超 | 対象外 | 2,015,999円超 | |||||

- 納税義務者(扶養する人)の合計所得金額が1,000万円を超える場合は控除を受けることができません。

- 夫と妻の両方が配偶者特別控除を受けることはできません。

- 平成30 年12 月31 日(平成30 年中に亡くなった場合は亡くなった日)の現況で判断します。

- 事業専従者や内縁の妻または夫は対象外です。

改正内容の注意点

扶養の人数には含まれません。

合計所得金額が38万円(給与収入のみで103万円)を超えた場合は扶養の人数には含まれません。よって、市民税・県民税の非課税判定の人数に含まれないほか、配偶者が障がい者であっても、障害者控除の対象にならないので注意してください。

配偶者が合計所得金額38万円以下であり障がい者の場合。

上記の場合、納税義務者の合計所得金額が1,000万円超であれば、配偶者控除の適用はありませんが、「同一生計配偶者」として障害者控除は適用されます。

配偶者にも市民税・県民税が課税されます。

市民税・県民税は個人の所得に応じて課税されるため、配偶者の合計所得金額が28万円(給与収入のみで93万円)を超えると、配偶者自身にも市民税・県民税が課税されることがあります。

配偶者以外の扶養控除は従来どおりです。

配偶者以外の親族に関する扶養控除は、従来どおり合計所得金額38万円以下を条件とし、変更はありません。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

広告

〒893-8501鹿児島県鹿屋市共栄町20番1号

代表電話:0994-43-2111ファックス番号 : 0994-42-2001

開庁時間 : 午前8時30分~午後5時15分

(土曜日・日曜日、祝日・12月29日~1月3日は除く)

※施設、部署によっては異なる場合がございます。

法人番号:8000020462039

Copyright © Kanoya City. All rights reserved.