文字サイズ

文字サイズ

更新日:2025年2月12日

ここから本文です。

申告について

法人市民税では、課税標準額、税額等を納税義務者自らが算定して申告し、その申告に係る税額を納付する、いわゆる申告納付制度がとられています。そして、この場合の申告納付の方法や期限は、法人税に準じています。

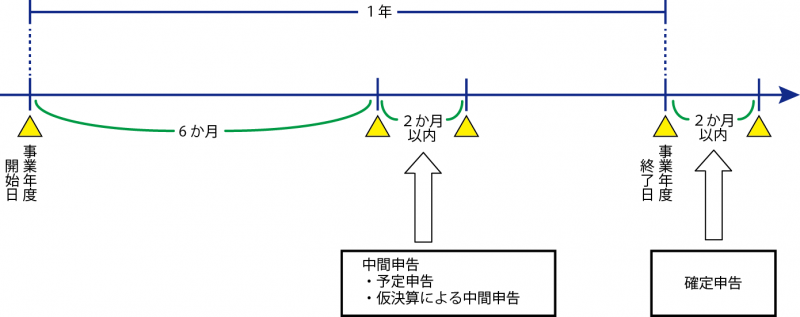

確定申告

事業年度終了の日の翌日から原則として2か月以内に、申告書を市に提出するとともに、法人税割額と均等割額(年額)との合計額(その事業年度についてすでに中間申告を行っている場合には、その中間申告において納付した額を差し引いた額)を納付していただくことになっています。

中間申告

事業年度が6か月を超える法人は、事業年度開始の日以後6か月を経過した日から2か月以内に、中間申告を行わなければなりません。中間申告には、下記のとおり1. 予定申告と2. 仮決算による中間申告の二つの方法があります。

ただし、予定申告は前事業年度の期間が1年の時の前期法人税額の半分(正しくは前事業年度の確定法人税額を前事業年度の月数で割って6 を乗じて得た金額)が10万以下(0も含む)時は、法人税と同様に予定申告の必要はありません。しかし、仮決算による中間申告をした場合は法人税額が0でも申告は必要になります。

1. 予定申告

予定申告とは、前事業年度の法人税割額を基準として中間申告による納付額を計算する簡便な方法のことで、通常の場合は、この方法によって中間申告が行われています。

申告納付税額

前事業年度の法人税割額×6÷前事業年度の月数で算出した法人税額と、均等割額(年額)×事業所所在月数÷12で算出した額との合計額

2. 仮決算による中間申告

仮決算による中間申告とは、事業年度開始の日以後6か月の期間を1事業年度とみなし、仮の決算を行って中間申告を行う方法のことです。

申告納付税額

その事業年度開始の日以後6か月の期間を1事業年度とみなして計算した法人税額を課税標準として計算した法人税割額と、均等割額(年額)×事業所所在月数÷12で算出した額との合計額

3. みなす申告

中間申告をすべき法人が、中間申告書を提出しなかった場合は、法人税の場合と同様に、その中間申告に係る申告書提出期限において申告書の提出があったものとみなされます。

納付額

この場合の納付すべき税額は、前事業年度の法人税割額の6か月分に相当する法人税割額と法人税額の課税標準の算定期間中において事務所等をもっていた月数分(通常は6か月)の均等割額との合計額です。

その他の申告等

1. 修正申告

- ア 法人の住民税について、確定申告書、中間申告書、修正申告書などの申告書を提出した法人等又は更正や決定を受けた法人などは、次のいずれかに該当する場合は、これらの申告書などに記載された法人税額、法人税割額又は均等割を修正する申告書を提出し、その申告により増加する住民税額を納めなければなりません。なお、減額の修正申告はできませんので、下記の更正の請求をしてください。

- (ア)すでに提出した申告書に記載した住民税額又は更正などの通知書に記載された住民税額に不足額がある場合

- (イ)すでに提出した申告書に住民税額を記載しなかった場合又は納めるべき住民税額がない旨の更正を受けた場合で納める住民税額があるとき

- (ウ)すでに提出した申告書や更正などの通知書に記載された利子割の還付金の額に相当する税額が過大である場合(道府県民税のみの修正申告)

- イ 法人の住民税において、確定申告書又は中間申告書を提出した法人が、法人税の修正申告書の提出又は、法人税の更正や決定の通知により、(ア)~(イ)のいずれかに該当することとなった場合には、アと同様に修正申告を行い、その申告により増加する住民税額を納めなければなりません。

2. 更正の請求

提出した法人市民税申告書の課税標準又は分割基準等に誤りがあり、申告書に記載した税額が過大となった場合は、更正の請求ができます。

法人税の額について更正を受けたことに伴い更正の請求をする場合には、法人税の更正決定通知書の写しを添付してください。その他の更正の請求をする場合には、税額が過大であったことを証明する書類の写しを添付してください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

広告

〒893-8501鹿児島県鹿屋市共栄町20番1号

代表電話:0994-43-2111ファックス番号 : 0994-42-2001

開庁時間 : 午前8時30分~午後5時15分

(土曜日・日曜日、祝日・12月29日~1月3日は除く)

※施設、部署によっては異なる場合がございます。

法人番号:8000020462039

Copyright © Kanoya City. All rights reserved.