文字サイズ

文字サイズ

ホーム > 暮らし・手続き > 税金 > 各種税金 > 固定資産税・都市計画税 > 中小企業等経営強化法に係る固定資産税(償却資産・家屋)の課税標準の特例措置 > 固定資産税(償却資産)の課税標準の特例措置 (令和5年4月1日以降)

ホーム > 暮らし・手続き > 税金 > 各種税金 > 固定資産税・都市計画税 > 中小企業等経営強化法に係る固定資産税(償却資産・家屋)の課税標準の特例措置 > 固定資産税(償却資産)の課税標準の特例措置 (令和5年4月1日以降)

更新日:2025年5月1日

ここから本文です。

固定資産税(償却資産)の課税標準の特例措置 (令和5年4月1日以降)

鹿屋市(商工振興課)から認定を受けた先端設備等導入計画に基づき取得した設備について、一定の要件を満たす場合、償却資産(固定資産税)を軽減する特例措置を講じます。

【注意】本特例措置の対象設備は、先端設備等導入計画の認定後に取得することが必須です。

償却資産等特例措置:概要

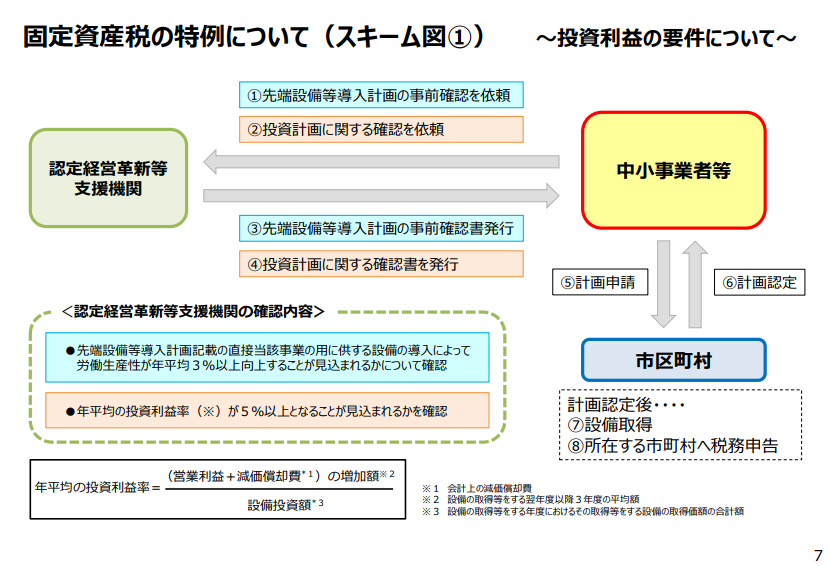

償却資産の特例を受けるためには、「投資利益の要件」を満たす必要があります

【中小企業等経営強化法】先端設備等導入計画について抜粋

(注)「賃上げ方針の表明」:賃上げ方針を表明し、課税標準額が軽減される措置を受けたい場合に必要となります

【中小企業等経営強化法】先端設備等導入計画について抜粋

特例措置の対象となる方

租税特別措置法上の「中小事業者」又は「中小企業者」

- 資本金もしくは出資金の額が1億円以下の法人

- 資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人以下の法人

- 常時使用する従業員数が1,000人以下の個人

※「みなし大企業」は、たとえ資本金が1億円以下でも対象とはなりません。

以下、みなし大企業

- 同一の大規模法人(※)に発行済株式又は出資の総数又は総額の2分の1以上を所有されている法人

- 2以上の大規模法人(※)に発行済株式又は出資の総数又は総額の3分の2以上を所有されている法人

【注意】先端設備等導入計画の認定を受けられる中小企業等経営強化法上の「中小企業者」とは、規模要件が異なりますのでご注意ください。

対象設備

鹿屋市による認定を受けた先端設備等導入計画に基づき、認定後に取得した下表の対象設備のうち、以下の要件3つを満たすもの

- 年平均の投資利益率が5%以上となることが見込まれることについて、認定経営革新等支援機関の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備であること

- 生産、販売、役務の提供の用に直接供する設備であること

- 中古資産でないこと

〈対象設備〉

|

設備の種類 |

最低取得価格 |

|

機械及び装置 |

160万円以上 |

|

工具 |

30万円以上 |

|

器具及び備品 |

30万円以上 |

|

建物付属設備 |

60万円以上 |

特例割合

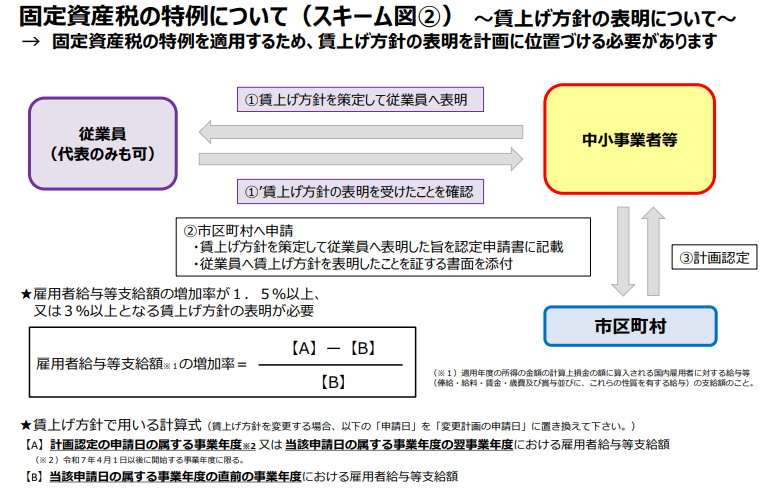

従業員に対する賃上げ方針の表明を計画内に記載した場合、より有利な特例割合が適用されます。

|

賃上げの表明(注1) |

設備の取得時期 |

適用期間 |

特例割合 |

|

無し |

令和5年4月1日から 令和7年3月31日 |

3年間 |

2分の1 |

|

有り |

令和5年4月1日から 令和6年3月31日 |

5年間 |

3分の1 |

|

有り |

令和6年4月1日から 令和7年3月31日 |

4年間 |

3分の1 |

| 有り(注2) |

令和7年4月1日から 令和9年3月31日 |

3年間 | 2分の1 |

| 有り(注3) |

令和7年4月1日から 令和9年3月31日 |

5年間 | 4分の1 |

(注1)雇用者全体の給与が増加することを従業員に表明するもの。

(注2)先端設備等導入計画中に1.5%以上の賃上げ表明が必要。

(注3)先端設備等導入計画中に3%以上の賃上げ表明が必要。

提出資料

- 課税標準の特例(中小企業等経営強化法の先端設備等)に係る届出書提出用チェックシート

チェックシート(PDF:117KB)

2.先端設備等導入計画に係る認定申請書(写)

※計画の変更申請を行った場合、その申請書も併せてご提出ください。

3.先端設備等導入計画に係る認定書(写)

※計画の変更申請を行った場合、その認定書も併せてご提出ください。

4.認定経営革新等支援機関が発行する投資計画に関する確認書(写)

5.賃上げ方針を伴う計画を申請した(固定資産税の3分の1軽減を希望する)場合

従業員へ賃上げ方針を表明したことを証する書面(写)

リース資産で、リース会社が申告を行う場合に必要な追加書類

6.リース契約書(写)

7.公益社団法人リース事業協会が確認した固定資産税軽減計算書(写)

関連リンク

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

広告

〒893-8501鹿児島県鹿屋市共栄町20番1号

代表電話:0994-43-2111ファックス番号 : 0994-42-2001

開庁時間 : 午前8時30分~午後5時15分

(土曜日・日曜日、祝日・12月29日~1月3日は除く)

※施設、部署によっては異なる場合がございます。

法人番号:8000020462039

Copyright © Kanoya City. All rights reserved.