文字サイズ

文字サイズ

ホーム > 暮らし・手続き > 税金 > 各種税金 > 固定資産税・都市計画税 > 中小企業等経営強化法に係る固定資産税(償却資産・家屋)の課税標準の特例措置 > 固定資産税(償却資産・家屋)の課税標準の特例措置(令和5年3月31日までの取得分)

ホーム > 暮らし・手続き > 税金 > 各種税金 > 固定資産税・都市計画税 > 中小企業等経営強化法に係る固定資産税(償却資産・家屋)の課税標準の特例措置 > 固定資産税(償却資産・家屋)の課税標準の特例措置(令和5年3月31日までの取得分)

更新日:2024年10月21日

ここから本文です。

固定資産税(償却資産・家屋)の課税標準の特例措置(令和5年3月31日までの取得分)

中小企業等経営強化法に基づいて、「先端設備等導入計画」の認定を受けた中小企業者のうち、一定の要件を満たした場合、地方税法の規定による固定資産税(償却資産・家屋)の課税標準の特例を受けることができます。

新型コロナウイルス感染症に伴う国の緊急経済対策により、中小企業等経営強化法(旧生産性向上特別措置法)に係る固定資産税の課税標準の特例対象設備に「事業用家屋」・「構築物」が追加され、適用期間が2年間(令和4年度まで)延長されました。

先端設備等導入計画の根拠法令であった「生産性向上特別措置法」は、令和3年6月16日をもって廃止され、「中小企業等経営強化法」に移管されました。

これまでに生産性向上特別措置法に基づき、市の認定を受けた先端設備等導入計画は、改正法施工後は中小企業等経営強化法に基づき認定を受けた先端設備等導入計画とみなされます。

対象者

- 先端設備等導入計画の認定を受けていること。

- 中小事業者等※(租税特別措置法に規定する中小事業者又は中小企業者)に該当すること。

中小事業者等とは

- 会社及び資本又は出資を有する法人の場合

賦課期日(1月1日)現在において、資本金又は出資金の総額は1億円以下 - 資本又は出資を有しない法人や個人の場合

賦課期日(1月1日)現在において、従業員数は1,000人以下 - みなし大企業に該当しない

「みなし大企業」とは、以下のいずれかの法人をいいます。

ア.同一の大規模法人(資本金1億円を超える法人等)に発行済株式または出資の総数または総額の2分の1以上を所有されている法人

イ.2以上の大規模法人(資本金1億円を超える法人等)に発行済株式または出資の総数または総額の3分の2以上を所有されている法人

対象設備

償却資産

下表の対象設備のうち、以下の3つの要件を全て満たすもの。

- 生産性向上に資するものの指標が旧モデルと比較して年平均1%以上向上しているもの。

- 生産、販売活動等に直接使用する設備であること。

- 中古資産でないこと。

|

設備の種類 |

取得価格 |

販売開始時期 |

|---|---|---|

|

機械装置 |

160万円以上 |

10年以内 |

|

工具(測定工具及び検査工具) |

30万円以上 |

5年以内 |

|

器具備品 |

30万円以上 |

6年以内 |

|

建物附属設備(償却資産として課税されるもの) |

60万円以上 |

14年以内 |

| 構築物(門や塀、看板、受変電設備など) | 120万円以上 | 14年以内 |

事業用家屋

以下の4つの要件を全て満たすもの。

- 取得価額が120万円以上であること。

- 生産、販売活動等に直接使用する家屋であること。

- 取得価額300万円以上の先端設備等を稼働するために取得したものであること。

- 新築であること。

(償却資産、事業用家屋ともに対象者と対象設備については、「先端設備等導入計画」の中の要件とは、一致していません。)

取得時期

生産性向上特別措置法の施行日(平成30年6月6日)から令和5年3月31日までに取得されたもの

ただし、事業用家屋と構築物は令和2年4月30日から令和5年3月31日までに取得されたもの

課税標準の特例割合

鹿屋市税条例により特例割合をゼロと定めました。(特例適用期間:3年間)

償却資産申告時の提出書類

以下の書類については全て写しで構いません。

全ての事業者共通

- 先端設備等導入計画に係る認定申請書

- 先端設備等導入計画に係る認定書

- 工業会等による証明書

リース資産でリース会社が申告を行う場合に必要な追加書類

- リース契約見積書

- 公益社団法人リース事業協会が確認した固定資産税軽減計算書

特例適用対象に事業用家屋がある場合に必要な追加書類

- 建築確認済証

- 家屋の見取り図(先端設備等が設置される家屋であることがわかるもの)

- 設置する先端設備の取得価額の合計が300万円以上であることがわかる書類(購入契約書等)

- 事業用家屋が併用住宅の場合、事業専用割合がわかる書類(青色申告決算書等)

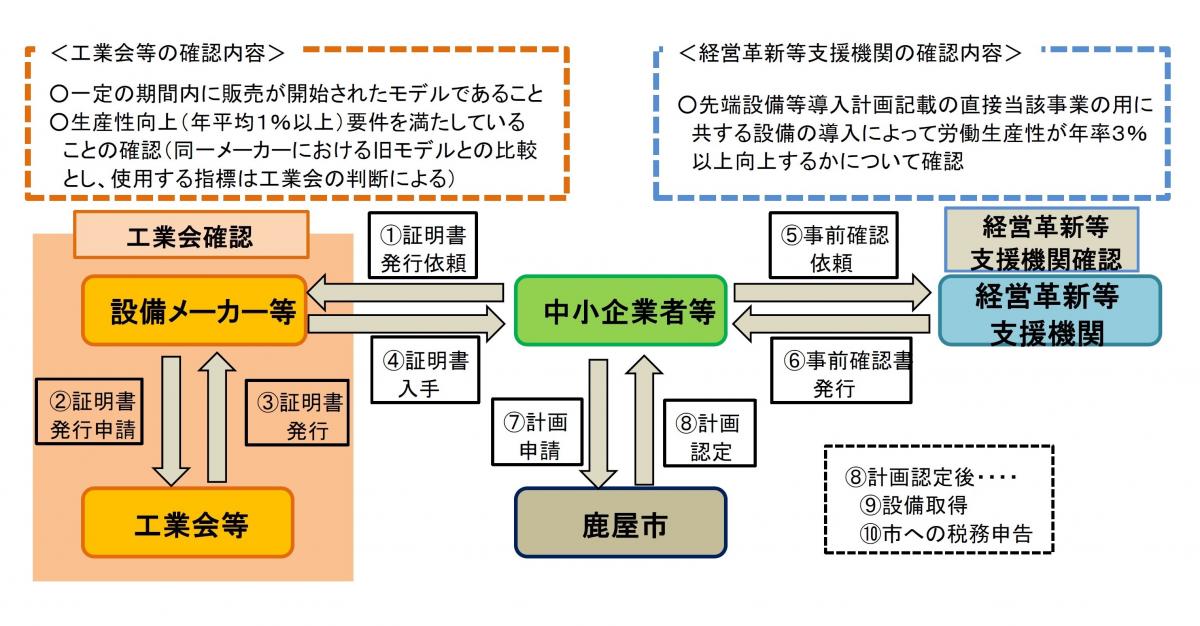

固定資産税の特例を受ける場合の申請スキーム

関連リンク

先端設備等導入計画の認定について(中小企業等経営強化法に係る先端設備等導入計画の認定)

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

広告

〒893-8501鹿児島県鹿屋市共栄町20番1号

代表電話:0994-43-2111ファックス番号 : 0994-42-2001

開庁時間 : 午前8時30分~午後5時15分

(土曜日・日曜日、祝日・12月29日~1月3日は除く)

※施設、部署によっては異なる場合がございます。

法人番号:8000020462039

Copyright © Kanoya City. All rights reserved.