文字サイズ

文字サイズ

ホーム > 暮らし・手続き > 税金 > 各種税金 > 市民税・県民税・森林環境税 > 公的年金からの特別徴収

ホーム > 暮らし・手続き > 税金 > 各種税金 > 市民税・県民税・森林環境税 > 公的年金からの特別徴収

更新日:2025年2月12日

ここから本文です。

公的年金からの特別徴収

特別徴収の方法

(1)年金からの特別徴収が始まる年

|

徴収方法 |

普通徴収 |

公的年金からの特別徴収 |

|||

|---|---|---|---|---|---|

|

支払月 |

1期(6月) |

2期(8月) |

10月 |

12月 |

翌年2月 |

|

算定方法 |

年税額の2分の1を2回に分けて自分で納付 |

年税額の2分の1を3回に分けて差し引く |

|||

(2)年金からの特別徴収が継続される年度

|

徴収方法 |

公的年金からの特別徴収 |

|||||

|---|---|---|---|---|---|---|

|

仮特別徴収(前半) |

本特別徴収(後半) |

|||||

|

支払月 |

4月 |

6月 |

8月 |

10月 |

12月 |

翌年2月 |

|

算定方法 |

前年度の年税額の2分の1を |

(年税額-仮特別徴収税額)を |

||||

特別徴収の具体例

(1)年金からの特別徴収が始まる年度で年税額が24,000円の場合

|

徴収方法 |

普通徴収 |

公的年金からの特別徴収 |

税額計 |

|||

|---|---|---|---|---|---|---|

|

支払月 |

1期(6月) |

2期(8月) |

10月 |

12月 |

翌年2月 |

|

|

算定方法 |

年税額の2分の1を2回に分けて |

年税額の2分の1を3回に分けて差し引く |

||||

|

税額 |

6,000円 |

6,000円 |

4,000円 |

4,000円 |

4,000円 |

24,000円 |

- 年税額の半分(12,000円)を普通徴収で、残り半分(12,000円)を公的年金からの特別徴収で納めていただきます。

(2)年金からの特別徴収が継続される年度で年税額が27,000円で、前年度の年税額24,000円の場合

|

徴収方法 |

公的年金からの特別徴収 |

税額計 |

|||||

|---|---|---|---|---|---|---|---|

|

仮特別徴収(前半) |

本特別徴収(後半) |

||||||

|

支払月 |

4月 |

6月 |

8月 |

10月 |

12月 |

翌年2月 |

|

|

算定方法 |

前年度の年税額の2分の1を |

(年税額-仮特別徴収税額)を |

|||||

|

税額 |

4,000円 |

4,000円 |

4,000円 |

5,000円 |

5,000円 |

5,000円 |

27,000円 |

- 前年度の年税額の半分(12,000円)を前半で、残り(27,000円-12,000円=15,000円)を後半で納めていただきます。

年金からの特別徴収が中止される場合

年金からの特別徴収が中止され、残りの税額を普通徴収で納めて頂くことになるのは以下の場合です。

- 年金からの特別徴収税額が変更となった場合

- 鹿屋市外に転出された場合

- 公的年金等の支給が停止された場合

- 公的年金受給権に担保設定された場合

1.2については平成28年度より、一定の要件下のもと特別徴収が継続されることとなりました。

徴収方法が複数となる場合(併用徴収)

市民税・県民税を特別徴収と普通徴収の両方で納めて頂くことを「併用徴収」(へいようちょうしゅう)といいます。「併用徴収」の具体的な例は以下のとおりです。

- 年金からの特別徴収が開始となられる方で、その年度分の公的年金等に係る所得に対する市民税・県民税を年度前半においてその半分を「普通徴収」で、年度後半において残り半分を「年金からの特別徴収」により納めて頂く場合

- 給与所得者の方が、給与以外の所得がある場合に給与所得に係る市民税・県民税を「給与からの特別徴収」で、給与以外の所得(不動産所得・農業所得・一時所得など)に係る市民税・県民税を「普通徴収」により納めて頂く場合

給与以外の所得に係る市民税・県民税を「普通徴収」により納められたい場合は、市民税・県民税申告または確定申告の際に選択する必要があります。

申告時、徴収方法の選択の漏れがないようにご注意下さい。

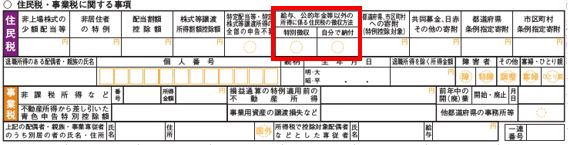

なお、確定申告書で市民税・県民税の徴収方法を選択する欄は、以下の赤枠で囲まれた部分になりますので、「特別徴収」か「自分で納付(普通徴収)」のどちらかに○を記載して下さい。

記載がない場合は、併用徴収が適用されない場合があります。

(確定申告書は令和4年分のもの)

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

広告

〒893-8501鹿児島県鹿屋市共栄町20番1号

代表電話:0994-43-2111ファックス番号 : 0994-42-2001

開庁時間 : 午前8時30分~午後5時15分

(土曜日・日曜日、祝日・12月29日~1月3日は除く)

※施設、部署によっては異なる場合がございます。

法人番号:8000020462039

Copyright © Kanoya City. All rights reserved.