文字サイズ

文字サイズ

ホーム > 暮らし・手続き > 税金 > 各種税金 > 市民税・県民税・森林環境税 > 給与所得に係る特別徴収

ホーム > 暮らし・手続き > 税金 > 各種税金 > 市民税・県民税・森林環境税 > 給与所得に係る特別徴収

更新日:2025年7月1日

ここから本文です。

給与所得に係る特別徴収

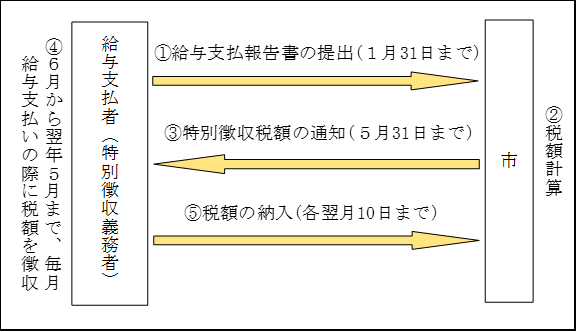

個人住民税の特別徴収(給与天引き)とは、従業員(納税義務者)に代わり会社(特別徴収義務者)が、毎月支払う給与から個人住民税を天引きし、翌月10日(土日祝日の場合はこれらの祝休日の翌日)までに、その従業員に課税した市区町村へ納入することをいいます。

目次

特別徴収の流れ

特別徴収のメリット

- 市役所から送付される税額通知書の金額に基づいて天引きし、納入しますので、所得税のようにその場で税額を計算したり、年末調整をしたりする手間はかかりません。

- 従業員本人が直接金融機関等に支払いに行く手間が省け、納付忘れ等による滞納が減少します。

- 普通徴収の場合は年4回払いですが、特別徴収では毎月の給与から天引きされますので、年12回払いになり、従業員の1回あたりの負担が緩和されます。

特別徴収の対象者

前年中(1月1日~12月31日)に課税対象所得があり、本年4月1日現在において、特別徴収義務者から給与の支払いを受けている人が対象です。

特別徴収義務者

特別徴収義務者とは、特別徴収の対象となる事業所のことです。給与を支払う際に所得税を徴収して納入する義務のある事業所が対象となります。(所得税法第183条)

原則として所得税を源泉徴収している事業所は、個人住民税についても特別徴収を行わなければなりません。(地方税法第321条の4)

ただし、次の特別徴収の対象とならない従業員に該当する人に限り、特別徴収の対象から除くことができます。

- 従業員のうち、支給期間が1か月を超える期間によって定められている給与のみの支払いを受けている者(短期間のパート職員等)

- 外国航路を航行する船舶の乗組員で、1か月を超える期間以上乗船することとなるため、慣行として不定期にその給与の支払いを受けている者

- 毎月の給与支払額が少なく、個人住民税が引ききれない者(毎月の徴収税額が、給与支払額を越える者)

- 給与の支払いが不定期の者、あるいは通年雇用ではない者

- 他の事業所で特別徴収を行う者

特別徴収義務者の指定

鹿児島県では法令順守および徴収率向上のために平成27年度分より原則として特別徴収義務のある全事業所を特別徴収事業所として指定します。各事業所様は趣旨をご理解の上、適切なご対応をお願いします。

税額の通知

毎年5月31日までに特別徴収義務者に対し、税額通知書を送付します。税額通知書は、特別徴収義務者(会社)用と納税義務者(従業員)用の2種類ありますが、従業員用の税額通知書は、開封せず、各従業員に直ちに配付してください。

税額の変更通知

特別徴収税額を通知した後において、税額に変更があった場合は、特別徴収税額の変更通知書を送付します。

この変更通知書の送付があった場合、変更通知書に記載された月割額を徴収し、納入してください。

納入方法

6月から翌年5月までの各月に支払われる給与から、「市民税・県民税・森林環境税特別徴収税額の決定通知書(特別徴収義務者用)」に記載された納入額を徴収し、納入してください。

- 納入書を使用して納入する場合

納入書裏面に記載されている指定の金融機関の本店または支店で納入してください。

- コンビニでの納入はできませんのでご注意ください。

-

九州外の郵便局でも、本市が発行する「郵便局指定通知書」を提出した郵便局であれば納入することができます。納入書と一緒に郵便局にご提出ください。

- 納入書を使用しないで納入する場合

銀行振込を利用する場合は、次の口座となります。振込手数料がかかります。

| 銀行名 | 鹿児島銀行 |

| 支店名 | 鹿屋支店 |

| 口座種別 | 普通預金 |

| 口座番号 | 80295 |

| 加入者名 | 鹿屋市 |

| 摘要 | 特別徴収義務者指定番号(11桁) |

- 共通納税による電子納税を利用する方法もあります。詳細は、次の「eLTAX地方税ポータルシステム」のホームページをご参照ください。

納入書の記載例

【記載例】退職所得に係る市民税・県民税(分離課税)を同時に納入する場合(PDF:176KB)

書き損じ等があった場合

当初通知書発送時に毎月分の納入書と共に予備の納入書を2枚同封しておりますので、基本的には予備の納入書をご利用していただきます。予備の納入書もない場合は、税務課市民税係までご連絡をいただければ必要な月の分を送付させていただきます。

納期の特例制度

従業員が常時10人未満の場合は、申請により、特別徴収した税額を6月から11月までと、12月から翌年5月までの年2回にまとめて、それぞれ12月10日、6月10日までに納入することができます。「特別徴収税額の納期の特例に関する申請書」を税務課にご提出ください。

なお、要件を満たさなくなった場合は、「特別徴収税額の納期の特例の要件を欠いた場合の届出書」をご提出ください。

納期限内の納入の徹底をお願いします!

- 納期限から20日経過しても特別徴収税額の納入がない場合は督促手数料が発生します。(異動届出書の提出がない場合にも督促状が届きます。)

- 特別徴収義務者からの納入がなければ、従業員が滞納なし証明等の税証明を発行できないことがあります。

従業員が就職・退職等の異動をしたときの徴収方法

特別徴収の対象である従業員が退職等(退職、休職、育休等)の異動で給与の支払いを受けなくなった場合の未徴収税額の徴収方法は、主に次の(1)から(3)の方法になります。

参考:異動後の未徴収税額の徴収方法を判断するためのフローチャート(PDF:110KB)

また、就職等(休職、育休からの復職等)の異動で普通徴収から特別徴収に切り替える場合は次の(4)の方法になります。

(1)新しい勤務先での特別徴収の継続

従業員が新しい勤務先で引き続き特別徴収の方法を希望される場合は、特別徴収を継続することができます。「特別徴収に係る給与所得者異動届出書」をご提出ください。手続きの流れは次のPDFファイルをご参照ください。

(2)未徴収税額を一括徴収

| 一括徴収する時期 | 従業員からの申出要否 |

| 6月1日から12月31日 | 必要 |

| 1月1日から4月30日 | 不要(申出にかかわらず一括徴収) |

(3)普通徴収への切り替え

上記(1)及び(2)以外の場合は、各従業員が普通徴収(本人納付)の方法により納付します。「特別徴収に係る給与所得者異動届出書」をご提出ください。手続きの流れは次のPDFファイルをご参照ください。

(4)普通徴収から特別徴収への切り替え

普通徴収の方法により徴収されている人が、就職や復職したことに伴い特別徴収を希望される場合は、「特別徴収追加依頼書」を郵送または窓口持参にてご提出ください。手続きの流れは次のPDFファイルをご参照ください。

(注意)普通徴収の納期限を過ぎた分の個人住民税は、特別徴収への切り替えができません。普通徴収の納付書で、従業員本人による納付をお願いします。

eLTAXによる電子届出について

(1)から(4)の手続きは、eLTAXによる電子届出の仕組みもあります。詳細は、「eLTAX地方税ポータルシステム」のホームページをご参照ください。

従業員が退職し出国する場合の手続き

出国後は、個人住民税の納税が困難になること、また、賦課基準日である1月1日に鹿屋市に住所がある方は、翌年度の個人住民税が課税されるため、次のとおり事前の手続きにご協力ください。

未徴収税額は、最後の給与又は退職金等から一括徴収してください。なお、一括徴収ができない場合は前述の「従業員が就職・退職等の異動をしたときの徴収方法」をご確認いただき、手続き及び次のどちらかによる納付をお願いします。

- 従業員(本人)による納付

従業員宛てに送付される納付書で、出国前までに納付をしていただくことになります。 - 納税管理人による納付

「納税管理人」選定の手続きを行い、納税管理人宛てに送付される納付書で納付していただくことになります。「納税管理人申告書・納税管理人承認申請書」をご提出ください。

次の手続きをお願いします。

- 「給与支払報告書に係る異動届出書」の提出(給与支払報告書を特別徴収の区分で報告した場合のみ)

- 「納税管理人」選定の手続き

納税管理人選定の手続き後、翌年度の税額通知書等が納税管理人宛てに送付されますので、納税管理人により納付していただくことになります。「納税管理人申告書・納税管理人承認申請書」をご提出ください。

よくあるお問い合わせ

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

広告

〒893-8501鹿児島県鹿屋市共栄町20番1号

代表電話:0994-43-2111ファックス番号 : 0994-42-2001

開庁時間 : 午前8時30分~午後5時15分

(土曜日・日曜日、祝日・12月29日~1月3日は除く)

※施設、部署によっては異なる場合がございます。

法人番号:8000020462039

Copyright © Kanoya City. All rights reserved.