文字サイズ

文字サイズ

ホーム > 暮らし・手続き > 物価高騰対策 > 地方創生臨時交付金の活用状況 > 令和7年度 > 【受付終了】定額減税補足給付(不足額給付)

ホーム > 暮らし・手続き > 物価高騰対策 > 地方創生臨時交付金の活用状況 > 令和7年度 > 【受付終了】定額減税補足給付(不足額給付)

更新日:2025年11月5日

ここから本文です。

【受付終了】定額減税補足給付(不足額給付)

国の「デフレ完全脱却のための総合経済対策」における物価高への支援の一環として、令和6年度に定額減税(納税義務者及び扶養親族等1人につき、令和6年分所得税から3万円、令和6年度個人住民税所得割から1万円)が行われました。

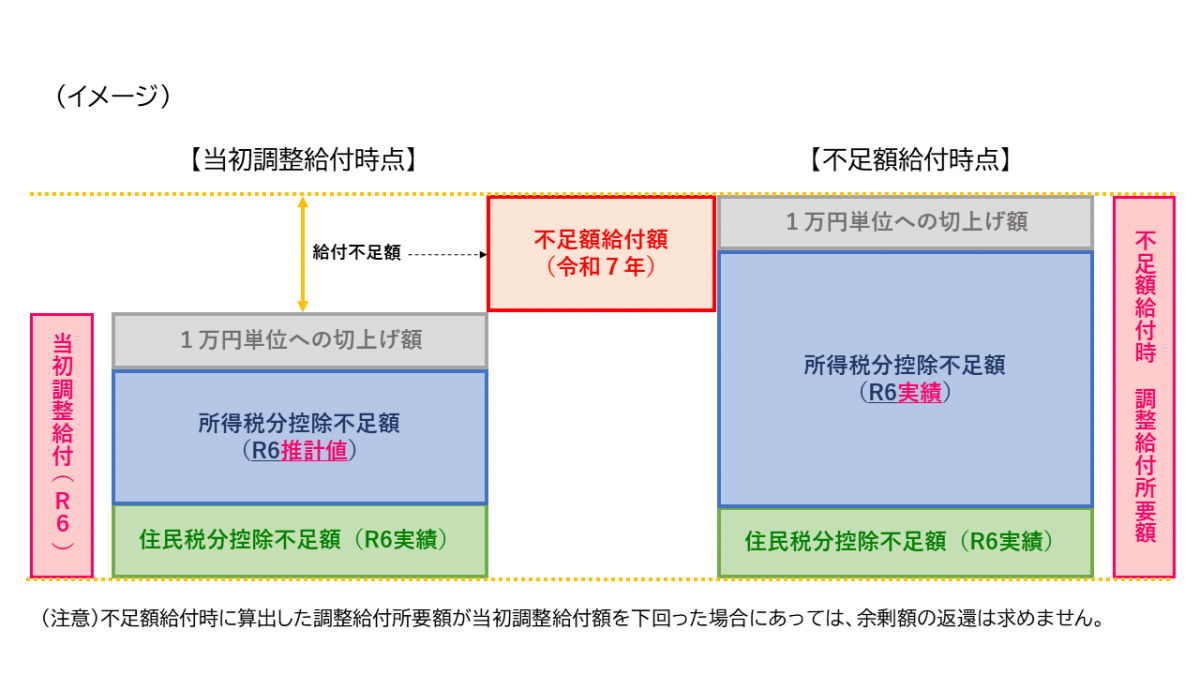

その際、定額減税しきれないと見込まれる場合は、できるだけ早期に給付する観点から、その時点で入手可能な「令和5年分所得等」を基に推計で算定した令和6年分推計所得税額と令和6年度個人住民税所得割額等を用いて、定額減税しきれない額を「定額減税補足給付金(当初調整給付)」として令和6年8月から12月に支給しました。

令和6年分所得税額及び定額減税の実績額等が確定した後に、所得に変動があるなどの事情によって、本来給付すべき額が当初調整給付額を上回った場合は、その不足分を「不足額給付」として追加で給付します。

【注意】令和6年分所得税額とは、令和7年度個人住民税課税情報(確定申告書、個人住民税申告書、給与支払報告書、公的年金等支払報告書、等)を用いて推計した税額です。

不足額給付(1)

令和7年1月1日に鹿屋市に住民登録があり、当初調整給付の算定時に令和5年分所得税額を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定した後に、本来給付すべき額と当初調整給付額との間で差額が生じた方

■具体例(対象となる可能性がある方)

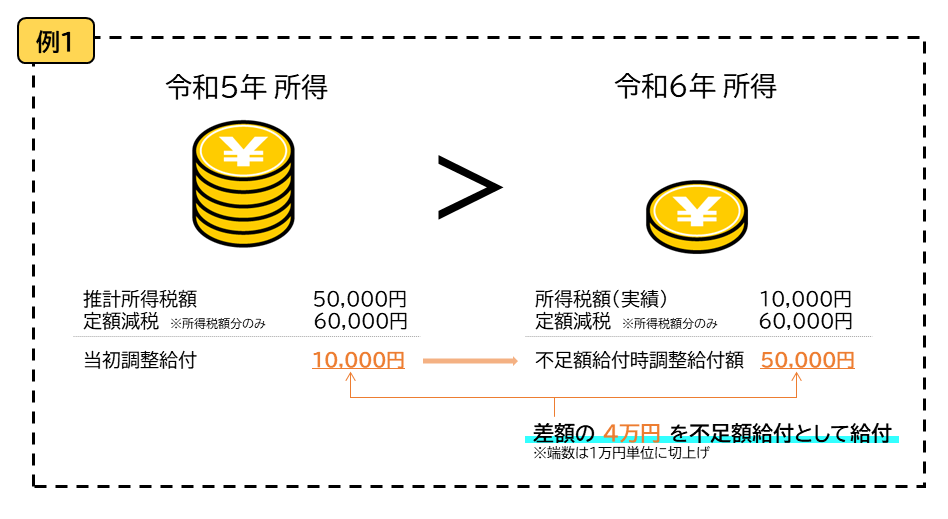

- (例1)令和5年所得に比べ、令和6年所得が減少したことにより、「令和5年分所得税額」>「令和6年分所得税額」となった方

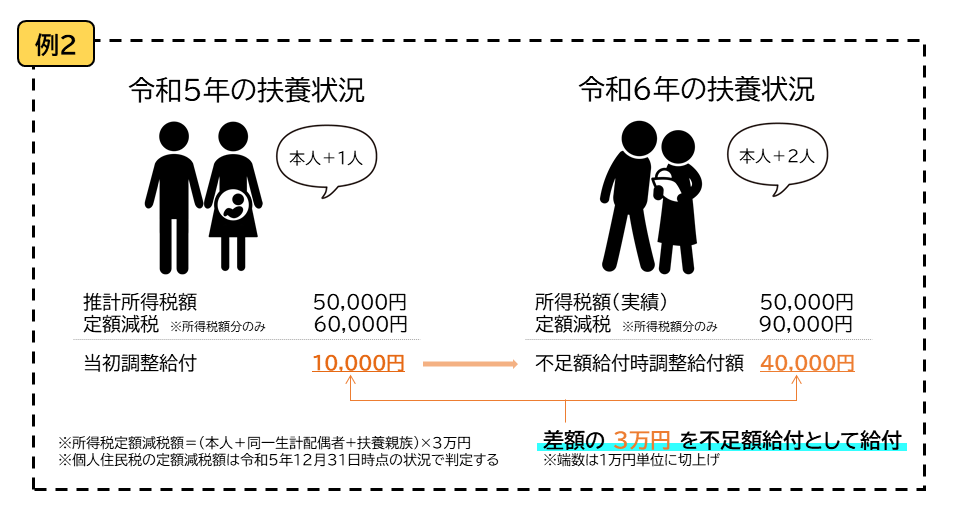

- (例2)こどもの出生など扶養親族が令和6年中に増加したことにより、所得税分の定額減税可能額が増加した方

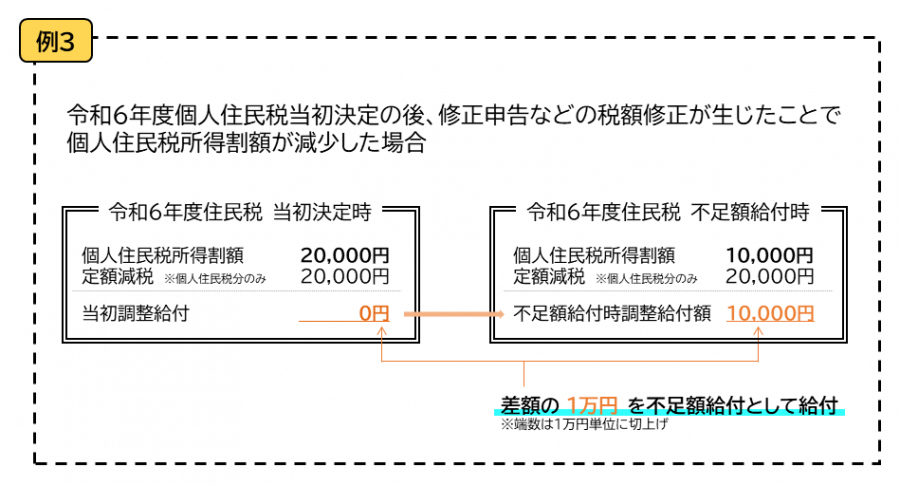

- (例3)当初調整給付を受給した後に税額修正が生じたことにより、令和6年分個人住民税所得割額が減少した方

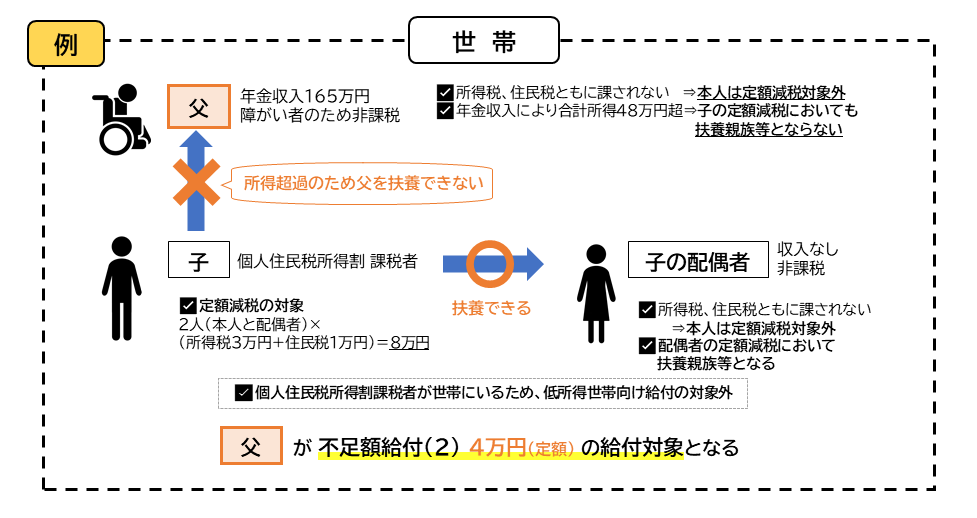

不足額給付(2)

令和7年1月1日に鹿屋市に住民登録があり、以下の1~3のすべての要件を満たす方

- 令和6年分所得税額及び令和6年度個人住民税所得割ともに定額減税前税額が0円であること(本人として定額減税の対象外であること)

- 税制上、「扶養親族」の対象外であること(扶養親族等として定額減税の対象外であること)

- 低所得者世帯向け給付(R5非課税給付等、R6非課税化給付等)対象世帯の世帯主、世帯員に該当していないこと

■具体例(対象となる可能性がある方)

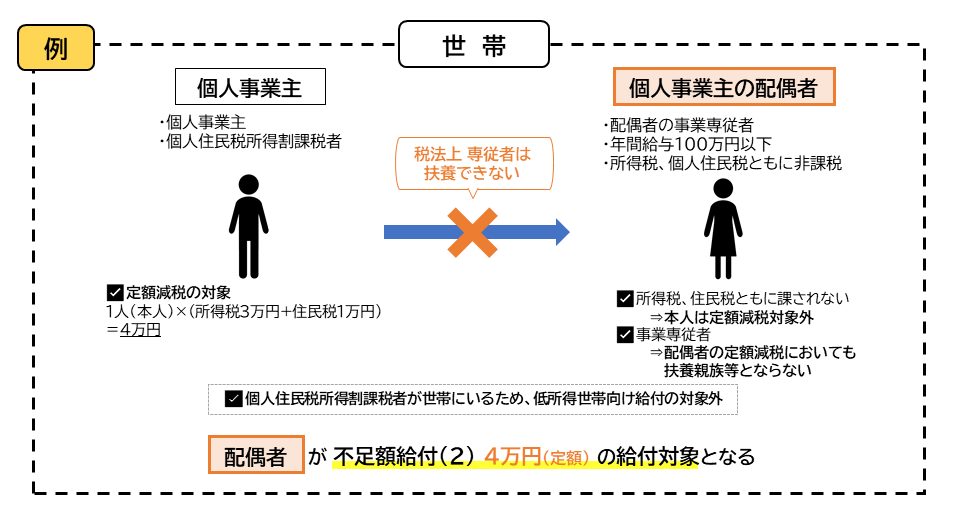

- 青色事業専従者

- 事業専従者(白色)

- 合計所得金額48万円超の者

支給額

不足額給付(1)

令和6年に給付した「当初調整給付額」を、令和7年の「不足額給付額」算出時点の調整給付所要額が上回る者に対して、当該上回る額を「不足額給付額」として給付する予定

不足額給付(2)

原則4万円(定額)

ただし、令和6年1月1日時点で国外居住者であった場合は3万円

受給手続き

受給手続きー定額減税補足給付(不足額給付)をご確認ください。

お問合せ

鹿屋市定額減税補足給付金受付センター

| 電話番号 | 0994-35-1654 |

|---|---|

| 時間 | 午前8時30分~午後5時(土曜日、日曜日、祝日を除く) |

| 場所 |

鹿屋市役所6階601会議室(鹿屋市共栄町20番1号) |

関連リンク

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

広告

〒893-8501鹿児島県鹿屋市共栄町20番1号

代表電話:0994-43-2111ファックス番号 : 0994-42-2001

開庁時間 : 午前8時30分~午後5時15分

(土曜日・日曜日、祝日・12月29日~1月3日は除く)

※施設、部署によっては異なる場合がございます。

法人番号:8000020462039

Copyright © Kanoya City. All rights reserved.